ねえ、4月から6月って残業したら、給料から引かれる分多くなるんでしょ?

4月から6月に受け取る金額で社会保険料が決まるから、残業しないほうがいいのは、3月から5月だね。

じゃ僕、いくらまでなら残業しても影響しないの?

先日、夫から、こんなキラーパスを受けました。

今回は、残業と社会保険について試算した結果をご紹介します。

ちなみに私は、FP2級と会社で給与計算の経験があります。

3,4,5月は残業すると社会保険が上がるは本当

結論、3,4,5月に残業すると、4月5月6月の残業代が増えるので、社会保険料が上がります。

実際には、残業をすれば手取りが増える場合と、減る場合があります。

ただこの期間中の残業代を時給にすると単価は下がってしまいます。

ですが、残業をしない→社会保険が安い→年金の支払額が少ない=将来受け取れる(だろう)年金も減ってしまいます。

じゃあ結局どうすればいいのでしょうか?

そもそも社会保険料って?

社会保険って、保険証のこと?

社会保険とは、健康保険、年金、介護保険、雇用保険、労災保険をまとめた総称のことだよ。

それぞれの概要をざっくり説明するよ。

- 健康保険・・・これを払っているので、保険証がもらえて、病院で出すと3割負担になる。

- 年金・・・老後にもらえるお金。

- 介護保険・・・40歳以降、給料から天引きされる。介護が必要になった時に1割負担でデイサービスなどを受けられる。

- 雇用保険・・・いわゆる失業保険や、職業訓練などを受けるための保険。

- 労災保険・・・全額会社が払ってくれる。通勤中や仕事集のケガがあった時の保険。

社会保険料の金額はどうやって決定されるの?

給料が上がったら、社会保険料も上がるんでしょ?

給料が上がっても上がるし、残業代が増えても上がるよ

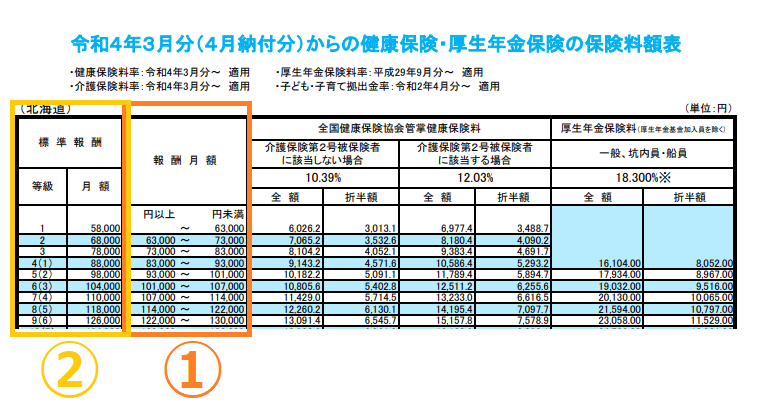

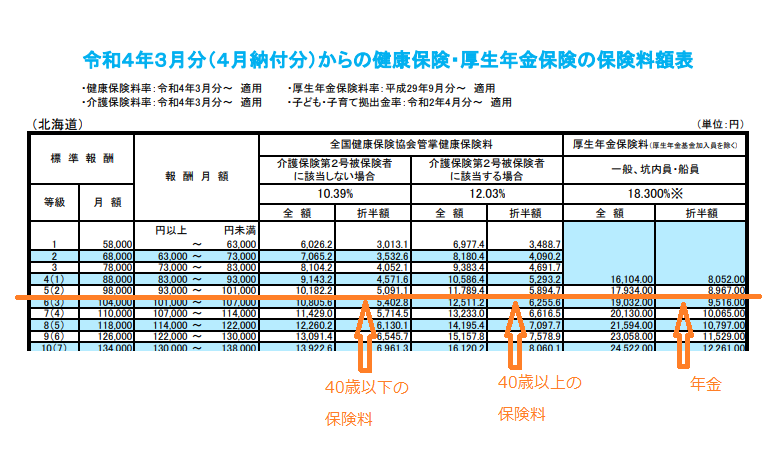

社会保険料がいくらになるかは、この表に書いてあるよ。

標準報酬月額によって、その金額が変わるよ。

表の見かたから説明するね。

まずは表の①「報酬月額」を確認するよ。

じゃあ、手当もろもろ含めて10万円の人の場合、93,000円~101,000円のところに当てはまるね。

次に隣の②の行を見ると、等級は5(2)月額は98,000円だね。

だから、この人の標準報酬月額は98,000円だよ!

ふむふむ

じゃあ実際にこの人がいくら給料から天引きされるのかを見ていくね!

さっきと同じ表だよ。

標準報酬月額が98,000円の人の健康保険料は、39歳までなら5,091.1円、40歳から5,894.7円だよ。

年金は、8,967円だね。

40歳を過ぎると高くなるのか・・・・

それと、表にある『全額』『折半』のところは『折半』でいいの?

40歳を超えると、介護保険の支払いが始まるから、その分が上乗せされるよ。

だから、5,894円ってのは、健康保険+介護保険の金額だね。

全額か折半かについては、会社員の場合は会社が半分支払ってくれるから、『折半』でOKだよ。

報酬の範囲

そういえばさっき「報酬月額」の確認のところで、

『手当もろもろ含めて10万円の人の場合』って言ってたよね?

そうそう、この報酬月額には基本給以外にも残業代などの手当ても含まれるよ

標準報酬の対象となる報酬は、基本給のほか、役付手当、勤務地手当、家族手当、通勤手当、住宅手当、残業手当等、労働の対償として事業所から現金又は現物で支給されるものを指します。なお、年4回以上の支給される賞与についても標準報酬月額の対象となる報酬に含まれます。

全国健康保険協会 協会けんぽHPより引用 標準報酬月額・標準賞与額とは? | こんな時に健保 | 全国健康保険協会 (kyoukaikenpo.or.jp)

残業代も交通費も・・・家賃補助が増えても上がるし、地域手当とかも入るのか・・

残業すると、社会保険料が上がるって言うのは、残業代も標準報酬月額に影響を与えるからってことなんだね!

そうだね。ほかの手当ては固定額が多いけど、残業代は変動するからね。

それで、これまで標準報酬月額が98,000円だった人が、残業代が増えて104,000円に上がると、さっきの表のもう1段下の段が適用されるから、支払う額が増えるってことだね。

3月~5月は残業しないほうがいいの?

残業代が増えると、社会保険が上がるってのはわかったけど、なんで3月~5月なの?

ほかの月は残業しても影響ないの?

標準報酬月額は、毎月、残業代が増えた減ったですぐに等級が変わるのではなくて、毎年1回見直しがされてるよ。そのタイミングが、4月から6月に支払われた給料もろもろの平均で決定されるんだ。

4月分の給料って3月の残業代が含まれてるでしょ?だから、1か月ズレて3月から5月に残業しないほうがいい。ってウワサが飛び交ってるよ。

被保険者が事業所から受ける報酬は、昇給などで変動します。そこで、変動後の報酬に対応した標準報酬月額対象となるのは、7月1日現在の被保険者について、4月・5月・6月に受けた報酬の平均額を標準報酬月額等級区分にあてはめて、その年の9月から翌年の8月までの標準報酬月額を決定します。とするため、毎年1回、決まった時期に標準報酬月額の見直しをすることとしており、これを定時決定といいます。

全国健康保険協会 協会けんぽHPより引用 標準報酬月額の決め方 | こんな時に健保 | 全国健康保険協会 (kyoukaikenpo.or.jp)

定時決定は4,5,6月に受け取る分が基準になるけど、このほか随時改定もあるよ。

随時改定は、残業代だけの増減ならOKだけど、例えば1月に昇給して基本給がUPした、10月に引っ越しをして住宅手当や通勤手当が増えたりすると、改定の対象になることがあるよ。

この時に残業代が多いと、等級の判定基準に引っ張られるから注意が必要だね。

昇給とか、引っ越しとかは、あんまり自分でコントロールできるものでもないから、とりあえず、3,4,5の残業だね。

定期券の買うタイミングはずらしたほうがいい?

さっき、引っ越しして通勤手当が増えたら、随時改定されるかもって言ってたけど、

半年分の定期券を4月に買って、5月の給料で一気にもらうのって、損なの?

買う時期ずらしたほうがいいの?

半年分の定期券をまとめて受け取っても、算定するときには、÷6の金額が1か月分の交通費として算入されるから、時期は気にしなくてOK!

仮に半年で6万円の定期なら、4、5,6月に受け取ったの交通費は各1万円として計算されてるよ。

いくらまでなら残業して影響ないか、試算してみた

で?いくらまでなら残業しても影響ないの?

実際に金額をあてはめながら考えていくよ。

まずは、4,5,6月の給料の見込み額を計算してみます。

※このほかに手当てがあれば加算してください

| 基本給 | 管理職手当 | 住宅手当 | 通勤手当 (月額換算 | 時間外手当 (125/100) | 地域手当 | 支給額合計 | |

| 4月明細(見込み) | 300,000 | 0 | 30,000 | 10,000 | 0 | 30,000 | 370,000 |

| 5月明細(見込み) | 320,000 | 0 | 30,000 | 10,000 | 0 | 30,000 | 390,000 |

| 6月明細(見込み) | 320,000 | 0 | 30,000 | 10,000 | 0 | 30,000 | 390,000 |

では、定時決定により①報酬月額はいくら?②標準月額報酬は?

まず①報酬月額の計算から

(4月)370,000+(5月)390,000+(6月)390,000÷(月平均)3≒383,334円です。

では、②標準報酬月額は?380,000円ですね。

実際の3か月平均は、先ほど計算した通り383,334円ですが、、これが394,999円であっても等級は変わらないことが分かります。370,000円以上、395,000未満までが同じ等級ですね。

では、いくらまで残業代が増えても等級をキープできるでしょうか?

(上限)394,999円-383,334円=11,665円

月平均で11,665円まで増えても変動なしなので、3か月合計だと

11,665円×3か月=34,995円

これだけ残業代が増えてもOKということが分かりました。

ほー。じゃあ何時間までOKなの?

時間外の時給次第だね。いくら?

仮に時間外単価が2,000円とすると、

34,995円÷(時間外の時給)2,000円≒17.49時間

つまり、3か月合計で17時間までの残業なら影響しないということですね。

月平均で5,6時間前後の残業・・・・ホワイトですね。

※仮にこの計算で17.6時間となった場合、実働17時間30分でも会社によっては0.5時間(30分)を切り上げて18時間分が支払われる場合があります。この30分のせいで等級が変わってしまった・・なんてことになりかねないので、攻めすぎないことをお勧めします。

時給換算したらどっちが得なの?

じゃあさ、その残業時間を超えたらいくら増えるの?

時給換算したら、いくら下がるの?

自分で計算せえ

先ほどの計算では34,995円までなら、等級に影響しないことが分かりました。

なのに、ついついやりすぎてしまって残業代が35,000円になってしまったとします。

| 基本給 | 管理職手当 | 住宅手当 | 通勤手当 (月額換算 | 時間外手当 (125/100) | 地域手当 | 支給額合計 | |

| 4月明細(見込み) | 300,000 | 0 | 30,000 | 10,000 | 0 | 30,000 | 370,000 |

| 5月明細(見込み) | 320,000 | 0 | 30,000 | 10,000 | 0 | 30,000 | 390,000 |

| 6月明細(見込み) | 320,000 | 0 | 30,000 | 10,000 | 35,000 | 30,000 | 425,000 |

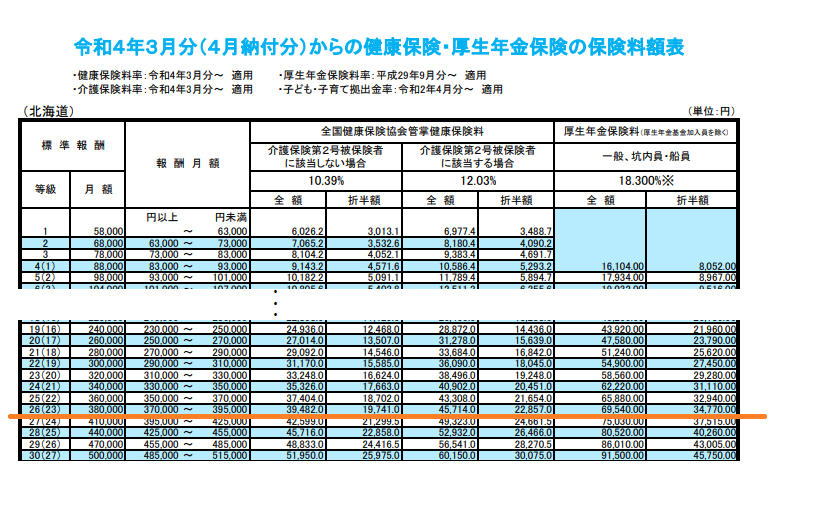

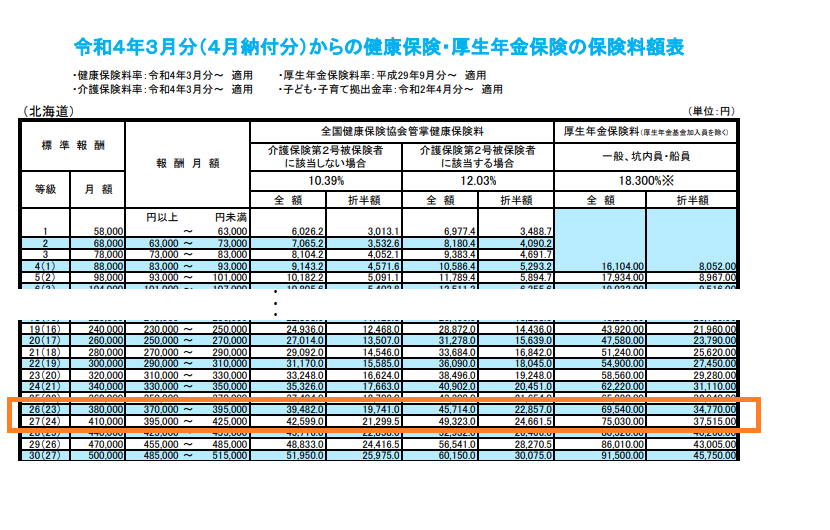

すると、報酬月額は370,000+390,000+425,000÷3=395,000円

標準月額報酬は、一つ等級が上がって、410,000円ですね。

| 標準月額報酬 380,000の場合 | 標準月額報酬 410,000の場合 | 差額 | |

| 健康保険 | 19,741.0 | 21,299.5 | |

| 年金 | 34,770.0 | 37,515.0 | |

| 合計 | 54,511 | 58,814 | 4,303 |

今回の場合、毎月給料から引かれる額が、4,303円増えることになりました。

年間だと、51,636円です。地味に痛いですね。

この期間に受け取る残業代が34,995円までだったら、社会保険料は±0だったのに対して、

35,000円になった場合は、年間の社会保険料が51,636円も増えてしまいました。

これはもう受け取った額よりも支払う額のほうが増えてる地獄・・・

こうなってしまったら、標準報酬月額410,000のマックスである報酬月額425,000円まで行ってしまった方がよさそうですね。

残業代を除く支給額(370,000+390,000+390,000)+(残業代??)÷3=425,000円

答えは?125,000円です。

3,4,5月で125,000円の残業代が増えて、年収が125,000UPしたのに対して、

社会保険料は、51,636円の増加。

結果、手取りは年間で73,364円増えました。

では、125,000円の残業のために働いた時間は?62.5時間です。(時給2,000円と仮定)

年間62.5時間の残業で、手取りが73,364円増えました。実質時給は?

73,364円÷62.5時間≒1,173円です。

どうでしょうか?時間を取るか?お金を取るかで意見が分かれそうですね。

払う分減ったら、年金減るの?

え、下手に残業代つけたら、逆に損してる・・・?

あ、でも支払う金額減ったら、もらえる年金も減るんだよね?

払った金額で変動するのは、老齢厚生年金の部分だね。よく、自営業は1階建てで、会社員は2階建てって聞くと思うんだけど、そこの、2階部分の話。

まあ減るけど、計算してみようか。

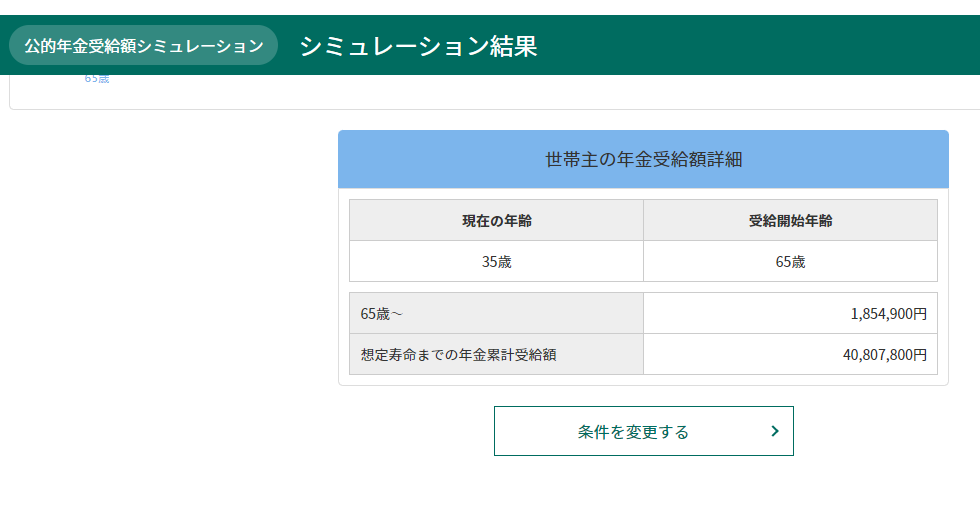

このサイトでシミュレーションしてみます。

設定:35歳男性、独身、22歳から65まで働いて、65歳から86歳まで年金を受け取る場合

(既婚の場合、配偶者の年金が影響するので、今回は独身の設定にしています)

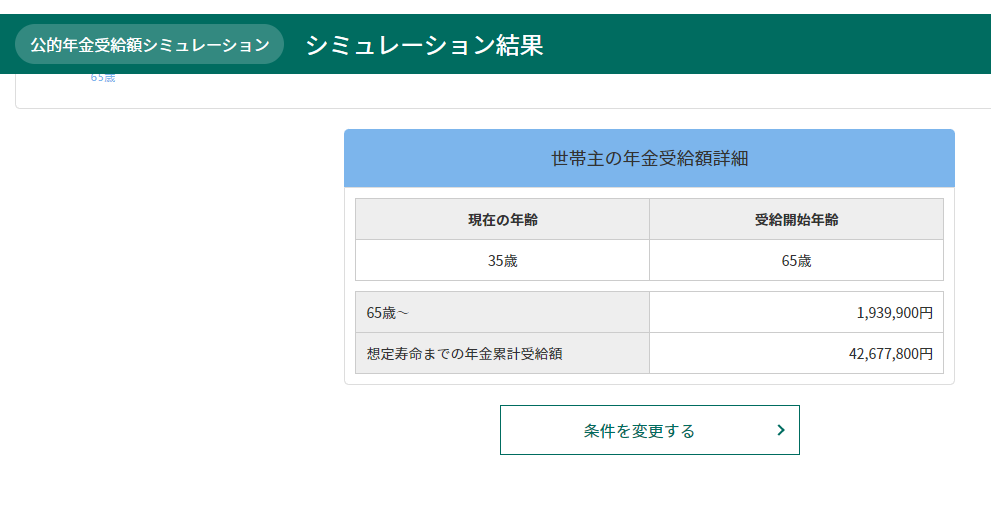

ケース①:標準報酬月額:380,000円の場合

ケース②:標準報酬月額:410,000円の場合

将来受け取れる年金が年間で85,000円減るってことですね。

毎年、3月~5月に125,000円分の残業を43年続けて、他の給料は一切変動なしの場合です。

年間8.5万円の差が死ぬまで一生続くとしたら、どうでしょうか。

現役世代だと、年収が8.5万円変わってもいまいちピンときませんよね。

でも、年金暮らしになってからの年収8.5万円の差は大きいのかなあ・・・月7000円です。

私は、将来年間8万の違いで気をもむようなことにならないように、今から資産運用を頑張りたい派です。

皆さんはどうとらえますか?

まとめ

以上、ここまでの内容をまとめます。

- 3,4,5月の残業が増えると社会保険料が高くなるのは本当。

- ただし時給単価は下がる

- 何時間まで残業してOKかは、今の標準月額報酬、見込みの報酬月額、時間外労働単価があれば大体出せる

- 社会保険料を安くすると、将来貰える厚生年金の金額も減額する。

- どちらが得かは、何歳まで生きるかによっても左右されるので何とも言えない

ちなみに冒頭で、社会保険料は健康保険、年金、介護保険、雇用保険、労災保険です。とお伝えしたのに、雇用保険と労災の話をスルーしました。

厳密にいえば、雇用保険も残業代の増減で影響を受けますが、毎月の金額に利率をかけるので、毎月変動します。また健康保険や年金に比べて利率が低く、そもそもの金額が小さいので無視しました(ごめんなさい)

労災は、会社員の場合、全額会社員負担なので完全無視してOKです。

最後まで読んでくださってありがとうございました。